Пять новаций фискальной системы

Эксперт: «Налоговую систему нужно делать декларативной, а не принудительной»

Во вторник парламент должен был рассмотреть и принять новый порядок сбора налогов в стране. Однако проект закона «О внесении изменений в Налоговый кодекс и некоторые другие законы Украины (относительно налоговой реформы)» (№5079), инициатором которого является премьер-министр Арсений Яценюк, даже не был включен в повестку дня. Народные депутаты отказались голосовать за документ объемом в более 150 страниц, который был подан в ВР лишь во вторник утром. «В ходе этой трехмесячной работы вы (Министерство финансов и другие органы, которые готовили проект закона. — Авт.) не нашли времени на встречу со мной как с председателем комитета, с председателем бюджетного комитета», — сказал глава парламентского комитета по вопросам таможенной и налоговой политики Виталий Хомутинник.

Уже вчера на сайте ВР появилась информация о том, что проект закона передан комитету Верховной Рады Украины по вопросам налоговой и таможенной политики, комитету Верховной Рады Украины по вопросам бюджета, комитету Верховной Рады Украины по вопросам борьбы с организованной преступностью и коррупцией и комитету Верховной Рады Украины по вопросам европейской интеграции.

• Новый документ, прежде всего, предусматривает сокращение количества налогов и сборов — с 22 до девяти. Предлагается оставить налоги на прибыль предприятий, на доходы физических лиц, на добавленную стоимость, на недвижимое имущество, акцизный и экологический налоги, рентную плату (объединит в себе плату за пользование недрами, сбор за пользование радиочастотным ресурсом и за специальное использование воды), пошлину, а также единый налог (в который войдет фиксированный сельскохозяйственный налог).

В целом же реформирование налоговой системы будет проводиться в четырех направлениях. Первый — увеличение ресурсной базы местных бюджетов. Предлагается ввести акцизный налог с реализации через розничную торговую сеть пива, алкогольных напитков, табачных изделий и топлива (в размере не более 5% от стоимости реализованной продукции). Кроме того, планируется расширить базу налогообложения за счет коммерческой (нежилой) недвижимости (здания предприятий и склады, гостиницы, рестораны и бары, туристические базы, торговые центры, магазины, СТО, столовые, базы и склады предприятий торговли и общественного питания, казино, игорные дома, здания бань и тому подобное). Ставка налога будет устанавливаться местными органами в размере не более 2% размера минимальной зарплаты (24,36 гривни) за один метр квадратный в год. По подсчетам авторов документа, такие мероприятия позволят увеличить поступления в бюджет на 8 и 2,7 миллиарда гривен соответственно.

Второе направление — реформирование налога на прибыль предприятий. В частности, по новым правилам, субъектами хозяйственной деятельности отныне будут юридические лица, которые осуществляют хозяйственную деятельность как на территории Украины, так и за ее пределами, кроме бюджетных учреждений, общественных объединений, политических партий, религиозных организаций, пенсионных фондов, целью которых не может быть получение и распределение прибыли среди основателей, членов органов управления, других связанных с ними лиц, а также среди работников таких организаций. Также субъектами хозяйственной деятельности не будут организации, которые применяют упрощенную систему налогообложения, учета и отчетности.

Кроме того, предлагается отменить 11 существующих льгот и ввести новые. В частности, это льготы на прибыль, полученную от хозяйственной деятельности с добычи нефти, газа (газового конденсата), прибыль предприятий машиностроения для агропромышленного комплекса, прибыль предприятий оборонно-промышленного комплекса и прибыль предприятий и организаций, которые основаны общественными организациями инвалидов.

Третье направление — реформирование налогообложения аграрного сектора. В этой отрасли авторы закона предлагают аж три варианта. В частности, постепенно, в течение 3 лет, снизить один из критериев отнесения сельскохозяйственных предприятий к крупным — объемом годового оборота 50 миллионов гривен (в 2016 — 40 миллионов, в 2017 — 30 миллионов, в 2018 году — 20 миллионов гривен).

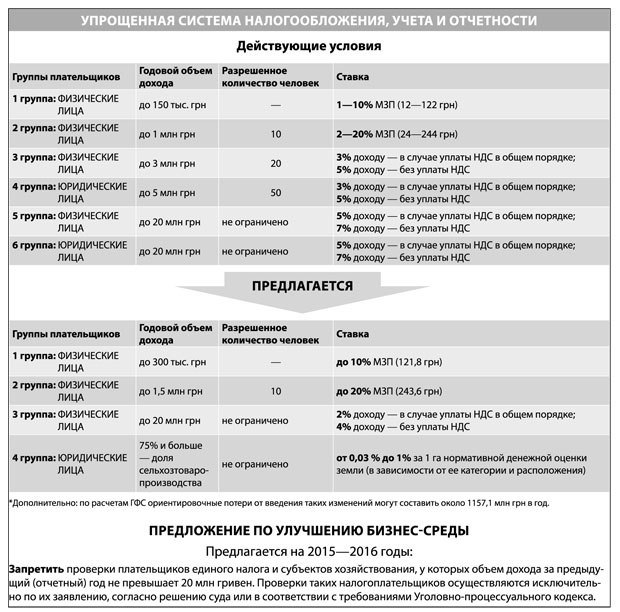

Четвертое направление — упрощение ведения малого и среднего бизнеса. В этом случае закон предусматривает уменьшение количества групп плательщиков с шести до четырех. В первую группу войдут физические лица с доходом до 300 тысяч гривен, которые будут облагаться налогом по ставке до 10% минимальной заработной платы. Во вторую — лица с доходом до 1,5 миллионов гривен, до 10 сотрудников (до 20% МЗП). В третью группу войдут физические и юридические лица с доходом до 20 миллионов гривен (платится 2% от дохода в случае уплаты НДС в общем порядке, 4% — без уплаты НДС). В четвертую — сельскохозяйственные товаропроизводители с долей сельскохозяйственного производства более 75% — от 0,03% до 1% за гектар нормативной денежной оценки земли.

Кроме того, предлагается на 2015—2016 годы запретить проверки плательщиков единого налога и субъектов хозяйственной деятельности, у которых объемы дохода за предыдущий (отчетный) год не превышают 20 миллионов гривен. Проверки таких налогоплательщиков осуществляются исключительно по их заявлению, согласно решению суда или в соответствии с требованиями Уголовно-процессуального кодекса.

В целом же, по подсчетам Кабмина, новые налоговые изменения позволят привлечь в бюджет дополнительно 62 миллиарда гривен.

• Примечательно, что новый закон, призванный кардинально изменить правила ведения экономики в стране, по мнению авторов, не требуют общественного обсуждения. «Проект Закона Украины не нуждается в проведении консультаций с общественностью», — говорится в пункте девятом пояснительной записки к нему. Несмотря на это, бизнес уже выступает с критикой законопроекта. В частности, и страховщики. «В соответствии с законопроектом №5079 предусматривается введение смешанной системы налогообложения (то есть 3% на доход в виде страховых платежей и налог на прибыль на общих основаниях). Указанное приведет к увеличению налоговой нагрузки на страховые компании на 35%, — говорится в сообщении Лиги страховых организаций, обнародованном вчера. — Это, в свою очередь, будет способствовать ухудшению финансового положения страховых компаний, поскольку страховщики будут вынуждены платить налог независимо от финансового результата деятельности».

Члены лиги убеждены — введение смешанной системы налогообложения страховщиков является несправедливой и дискриминационной политикой, поскольку остальные финансовые учреждения будут платить только один налог. «Это создает неравные условия для деятельности и привлечения инвестиций разными финансовыми учреждениями (банки, страховики, КУА и тому подобное). В связи с этим с целью сохранения поступлений платежей в бюджет и для создания перспектив развития страхового рынка Украины предлагается ввести трехлетний переходный период», — отмечается в сообщении.

Впрочем, следующее пленарное заседание состоится 14 октября, и этот месяц власть еще имеет время, чтобы услышать голос общественности и бизнеса относительно этого законопроекта. А пока «День» спросил у бывшего министра экономки Украины, президента Центра рыночных реформ Владимира ЛАНОВОГО о том, что будет значить для бизнеса и общества новая система реформ:

— Изменения в налоговой системе — поверхностные. Они имеют характер не качества, а количества. У нас вообще налоговая система сегодня разрушает бизнес, издевается над правом собственности, арестовывает имущество, осуществляет карательные действия. Государство построило карательный аппарат, вместо того, чтобы создать аппарат, который помогает бизнесу и людям осуществлять свои финансовые потребности.

• Вопрос — в системном решении. Нам не нужна налоговая милиция, которая карает всех и ни перед кем не ответственная.

И это все — известные слова. Но, к сожалению, придется их повторять, потому что никто на них не реагирует соответствующим образом.

Сокращение количества налогов, к сожалению, не означает значительных изменений. Эти налоги просто будут объединены, несколько платежей сведут к одному. То есть, кардинальных изменений, которые нужны относительно системы налоговых отношений между обществом и государством, пока нет. Нет также и осознания, что налоговую систему нужно делать декларативной, а не принудительной.

Кстати, эти все принципы прописаны в Европейской налоговой хартии. И авторам налоговых реформ нужно обратить на нее внимание, а не идти от интереса — как в одной отрасли уменьшить налоги, а в другой — поднять. И все, что мы имеем, это лозунги «Мы все работаем!». Но такая работа ничего не дает для системных изменений.

Тем более, не могут налоговики выписывать законодательство и нормы о налоговых отношениях. Нужно привлекать третью сторону. И то, что в объяснительной записке к документу указано, что он не подлежит общественному обсуждению, значит, что продолжается «выкручивание» рук людям.

• Нужно применять принципиально иные подходы. Если говорить об элементарном — прогрессивная шкала налогообложения. Разница между каждой шкалой — 5%, и начинается она не с нуля, а с 5-ти. Дело в том, что человек, который получает тысячу с лишним гривен, должен не платить ничего, а еще лучше — получать доплату из государственного бюджета, как это делается в США.

Эта система налоговиками строилась 18 лет. И они постепенно построили монстра. И его нужно увидеть со всех сторон. И в правительстве нет специалистов, которые бы понимали такую экономическую суть.

Выпуск газеты №:

№174, (2014)Section

Экономика